Un sous-jacent bien réel

Dès la première page de sa célèbre autobiographie, Stefan Zweig se souvient avec nostalgie de la quiétude qui caractérisait toute la société avant la Première Guerre Mondiale. Il n’hésite pas à inclure, dans les causes de ce qu’il appelle “ l’âge d’or de la sécurité ”, la solidité du système monétaire : “notre monnaie, la couronne autrichienne, circulait en brillantes pièces d’or et nous assurait ainsi de son immutabilité ”. A contrario, il cite, dans sa préface, l’altération de la qualité de la monnaie parmi les pires maux qui puissent affecter l’humanité : “ tous les chevaux livides de l’Apocalypse se sont rués à travers mon existence : révolution et famine, dévalorisation de la monnaie et terreur, épidémies et émigration ” (36). Quelle est la qualité des monnaies régaliennes contemporaines et quel sort les attend ? Depuis 1971, elles ne reposent fondamentalement sur rien à part la contrainte, et depuis 2008 les politiques monétaires créent des risques préoccupants qui ne font que dégrader la confiance dans les monnaies nationales et renforcer l’intérêt pour le bitcoin et les cryptomonnaies.

- Zweig, Stefan, Le Monde d’hier. Souvenirs d’un européen, Belfond, 1982

Depuis 1971, les monnaies nationales n’ont pas de réel sous-jacent

Si la monnaie est une des institutions les plus anciennes de la civilisation et l’un des objets les plus courants de la vie quotidienne, qui peut être certain de bien comprendre ce qu’elle est fondamentalement ? Et n’est-il pas étonnant que les règles régissant sa création ne soient jamais enseignées à l’école, et que même de nombreux étudiants en économie ou banquiers ne les connaissent pas ?

Une monnaie ayant cours légal ne peut être refusée en règlement d’une dette : tout créancier ou commerçant a le devoir de l’accepter. Le droit positif détermine quelle unique monnaie est autorisée pour le règlement des impôts. Dans nos sociétés qui se disent libres, la monnaie est imposée par la loi : les individus ne sont pas libres de choisir dans quelle monnaie ils peuvent effectuer leurs transactions. La contrefaçon ou falsification de pièces ou billets est d’ailleurs souvent beaucoup plus lourdement punie que des crimes comme le viol, la torture ou les actes de barbarie (37).

Indépendamment de cet aspect juridique (et outre certains aspects symboliques et anthropologiques également intéressants), il y existe une essence économique de la monnaie. Pour la comprendre, il faut recourir aux instruments de la science économique.

Les conditions historiques de l’émergence de la monnaie font encore l’objet de débats académiques. Les manuels d’économie expliquent presque systématiquement que les hommes ont d’abord recouru à l’échange par le troc, puis ont inventé la monnaie comme intermédiaire d’échange pour surmonter ses deux limitations que les économistes appellent aujourd’hui la “ non-coïncidence des besoins ” et la “ non-divisibilité des biens ”. Cette vision des choses a été contestée avec certains arguments intéressants (38).

Deux éléments fondamentaux semblent toutefois certains. D’une part, en dehors du rôle joué ponctuellement par certains États, notamment pour organiser l’économie de leurs armées, l’apparition et le développement de la monnaie ont constitué un processus social spontané. D’autre part, l’existence d’un intermédiaire d’échange a permis le développement du commerce entre personnes ne se connaissant pas (39), puis une spécialisation économique progressive et une division du travail sans lesquelles le décollage économique exceptionnel des derniers siècles n’aurait jamais eu lieu.

Pour choisir ces intermédiaires d’échanges, les hommes ont recherché en priorité des biens possédant certaines qualités : solidité, divisibilité, transportabilité, homogénéité, relative rareté, etc. Ils ont d’abord utilisé toutes sortes d’objets et de matières : galets, grains de maïs, plumes, tabac, coquillages, pierres précieuses, etc. Ce sont les métaux précieux qui se sont ensuite naturellement imposés car ils étaient les seuls à réunir un maximum des qualités nécessaires. Pendant des siècles, pratiquement toutes les monnaies du monde ont été reliées, d’une manière ou d’une autre, à des métaux précieux. La valeur de chaque monnaie nationale était directement liée aux stocks d’or présents dans chaque pays, eux-mêmes dépendant à la fois du rythme d’extraction et de l’évolution de la balance commerciale.

La situation a radicalement changé quand, le 15 août 1971, le président américain Nixon a suspendu la convertibilité du dollar en or (40). Depuis cette date, les monnaies n’ont plus aucun “ sous-jacent ” au sens strict. En suspendant la convertibilité en or du dollar, Nixon a mis fin au système appelé “ étalon de change-or ” issu de Bretton Woods en 1944. Comme le résume l’économiste Pascal Salin, “ désormais on se trouvait, pour la première fois dans l’histoire, dans une situation où la monnaie n’avait plus de définition en termes réels (en or ou en argent ou en termes de tout autre bien) ! 1 dollar n’avait plus d’autre définition que d’être un dollar, 1 livre une livre, 1 franc un franc, etc. Il devenait clair que l’expansion monétaire n’avait plus aucune limite et que la politique monétaire pouvait évoluer au gré des décisions des autorités monétaires ” (41).

Aujourd’hui, la valeur de la monnaie au sens général (non son cours quotidien) ne dépend plus fondamentalement que de la confiance du public. Celle-ci se fonde sur une perception diffuse de la “ puissance économique ” des États, notamment leur capacité de lever l’impôt, mais elle est en réalité extrêmement fragile. L’affirmation souvent répétée dans les médias, selon lesquelles les monnaies étatiques ont au moins pour sous-jacent l’économie de leurs États est en réalité extrêmement vague et n’est d’ailleurs jamais expliquée et étayée en détails.

- C’est le cas en France, où le code pénal prévoit les condamnations suivantes : “ la contrefaçon ou la falsification des pièces de monnaie ou des billets de banque ayant cours légal en France ou émis par les institutions étrangères ou internationales habilitées à cette fin est punie de trente ans de réclusion criminelle et de 450 000 euros d’amende ” (article 442-1) ; “ le viol est puni de quinze ans de réclusion criminelle ” (article 222-23) ; “ le fait de soumettre une personne à des tortures ou à des actes de barbarie est puni de quinze ans de réclusion criminelle ” (article 222-1)

- GRAEBER, David, Dette, 5 000 d’histoire, Babel, 2013

- “ Le scénario du troc cher aux économistes est peut-être absurde quand on l’applique aux transactions entre voisins dans un petit village rural, mais s’il s’agit d’une transaction entre un habitant d’un de ces villages et un mercenaire de passage, il devient soudain tout à fait sensé ”. Graeber, David, Dette, 5 000 d’histoire, Babel, 2013 (page 262)

- Décision complétée par les accords de la Jamaïque, qui ont fait suite à la réunion des 7 et 8 janvier 1976 du comité intérimaire du Fond monétaire International à Kingston

- SALIN, Pascal, Les Systèmes monétaires, des besoins individuels aux réalités internationales, Odile Jacob, 2016

Depuis 2008, les politiques monétaires créent de nouveaux risques

Depuis 2008, la monnaie est créée pratiquement sans limites. Les politiques monétaires ultra-expansionnistes du quantitative easing ont fait exploser les masses monétaires dans des proportions jamais vues en temps de paix. Elles font penser à ce que Milton Friedman avait appelé, pour dénigrer les politiques de relances monétaires keynésiennes, de l’“ helicopter money ”, c’est-à-dire des tombereaux de monnaie déversés sans limites sur la planète.

Ces politiques répondent à une tentation permanente du pouvoir politique, déjà mise en évidence avec humour par le grand économiste français Frédéric Bastiat en 1849 : “ Quand les législateurs, après avoir ruiné les hommes par la guerre et l’impôt, persévèrent dans leur idée, ils se disent : “ Si le peuple souffre, c’est qu’il n’a pas assez d’argent. Il en faut faire. ” Et comme il n’est pas aisé de multiplier les métaux précieux, surtout quand on a épuisé les prétendues ressources de la prohibition, “ nous ferons du numéraire fictif, ajoutent-ils, rien n’est plus aisé, et chaque citoyen en aura plein son portefeuille ! ils seront tous riches ” (42).

Elles ont, de nos jours, facilité une explosion de l’endettement dans le monde. La dette brute mondiale est passée de 210% du PIB mondial avant la crise de 2008 à 250%, un niveau que beaucoup d’économiste pensent insoutenable, surtout dans la perspective d’une possible remontée des taux d’intérêt (43).

En attendant, la banalisation des taux d’intérêt négatifs a des conséquences dangereuses pour l’économie, comme le résume l’économiste Cécile Philippe : “ l’aplatissement/déformation de la courbe des taux rend illisible le risque lié à l’investissement pour les entreprises ; l’accoutumance à l’endettement public reporte le problème vers le futur avec des entreprises qui dépendent de plus en plus du soutien public et s’éloignent du service rendu aux consommateurs dans le cadre d’un calcul économique sain ; les taux faibles rendent très fragiles des industries spécialisées dans la protection conte les aléas de la vie, en particulier, les assureurs; c’est la japonisation de nos économies ” (44).

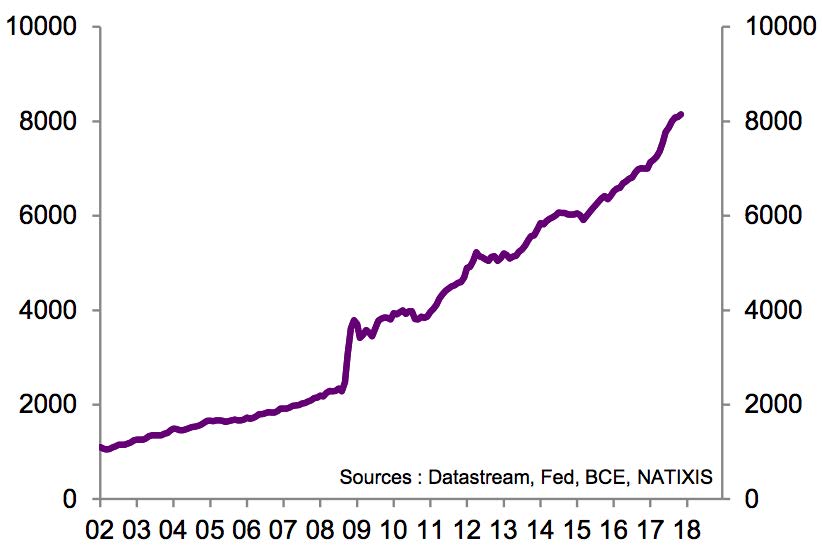

Depuis le début des années 2000, la base monétaire des États-Unis et de la zone Euro a atteint des niveaux exceptionnels en valeur, comme le montre le graphique suivant. La base monétaire mondiale est passée d’environ 12% du PIB en 2002 à 32% aujourd’hui (45). Ce graphique est à comparer avec celui, apparaissant dans la partie 1, du rythme d’émission du bitcoin, qui est exactement inverse, avec une production monétaire qui plafonne en volume, et un taux de croissance monétaire qui chute au cours du temps.

États-Unis + Zone euro : base monétaire (Mds de $)

Hayek et les théoriciens de l’école autrichienne ont depuis longtemps analysé en détails les conséquences négatives des tentatives de relance de l’économie par la politique monétaire : “ combattre la dépression par une expansion forcée de crédit, c’est essayer de guérir un mal par les moyens mêmes qui l’ont provoqué; parce qu’on souffre d’une mauvaise orientation de la production, on veut renforcer celle-ci : cette manière de procéder ne peut conduire qu’à une crise beaucoup plus sévère dès que l’expansion de crédit vient à s’arrêter ” (Hayek) (46).

Même de plus en plus d’économistes contemporains étrangers à ce courant d’idées s’inquiètent aussi des multiples effets pervers engendrés par ces politiques monétaires : bulles sur les marchés d’actifs, spéculation, risques d’inflation, perturbation du calcul économique des entreprise, déclenchement cycles économiques artificiels.

Par exemple : “ l’excès de liquidité mondiale continue à s’aggraver, avec l’incapacité des Banques Centrales à le résorber. Les conséquences de l’excès de liquidité annoncent les crises futures : bulles sur les prix des actifs en particulier bulle obligataire de grande taille qu’un choc inflationniste pourrait faire exploser ; accumulation d’actifs risqués dans les portefeuilles des investisseurs, ce qui pourrait conduire à une crise de ces investisseurs en cas de récession faisant apparaître une réévaluation des primes de risque ” (47). La politique monétaire de la Banque Centrale Européenne est particulièrement critiquable : en restant expansionniste alors que l’économie s’améliore, elle crée de nouveaux déséquilibres et de nouveaux risques particulièrement inquiétants (48).

S’agissant des conséquences inflationnistes des politiques monétaires contemporaines, même si elles sont souvent niées, elles sont bien réelles (cf. encadré suivant).

- BASTIAT, Frédéric, “ Maudit Argent ”, in Journal des Economistes, 15 avril 1849 http://bastiat.org/fr/maudit_argent.html

- World Economic Forum, 20/12/17 : https://www.weforum.org/agenda/2017/12/we-could-be-facing-a-major-debt-crisis

- Institut Economique Moliari, 06/04/16 : http://www.institutmolinari.org/banalisation-des-taux-d-interets,2551.html

- Natixis, Le Monde n’arrive pas à discipliner sa liquidité : ça pourrait mal finir, Flash Economie 02/01/18

- Cité par Pascal Salin, Contrepoints, 10/12/14 : https://www.contrepoints.org/2014/12/10/190838-prix-nobel-deconomie-40-ans-apres-hayek-et-la-monnaie

- Natixis, Le Monde n’arrive pas à discipliner sa liquidité : ça pourrait mal finir, Flash Economie 02/01/18

- Natixis, Les cinq raisons pour lesquelles on peut critiquer la politique monétaire restée expansionniste de la BCE, Flash Economie 03/01/18

Les conséquences inflationnistes du Quantitative Easing

L’inflation s’observe à travers la hausse généralisée des prix mais quid de l’inflation, résultat de la non-déflation ou inflation négative ? En effet, ce thème n’est jamais abordé par les spécialistes, pourtant il mériterait qu’on y accorde une attention particulière. Les politiques monétaires de Quantitative Easing ont eu comme principal résultat d’empêcher la baisse massive du prix des actifs sous-jacents à la crise des subprimes et par conséquent de limiter la baisse du niveau général des prix atténuant la gravité de la récession. En effet, au regard de la sévérité de la crise, la déflation n’a presque pas eu lieu aux États-Unis. Le soutien artificiel apporté par ces politiques n’a pas permis “ la purge ” de l’économie US. Le problème est que des ressources “ mal employées ” le sont restées au lieu d’être libérées pour d’autres utilisations.

De même, le maintien de la politique de Quantitative Easing a aggravé la mauvaise allocation des ressources puisqu’elle maintient le taux d’intérêt à des niveaux artificiellement bas et le prix des actifs artificiellement élevés. Le processus de désendettement à l’oeuvre aujourd’hui est justement une tentative graduelle des entreprises d’assainir leurs bilans qu’elles savent surévalués du fait de la politique monétaire.

Institut Economique Molinari, 18/04/16 (49)

L’essor des cryptomonnaies se nourrit en partie des inquiétudes macroéconomiques causées par la perte de contrôle des politiques monétaires contemporaines dont les effets ont jusqu’ici été beaucoup plus favorables aux marchés financiers qu’à la croissance économique et à l’emploi. Plutôt que de bulle des cryptomonnaies, on devrait parler de bulle sur les marchés financiers et d’effondrement des monnaies étatiques par rapport à leurs concurrentes des différentes blockchains.

Comme le résume un livre dénonçant La Folie des banques centrales, “ nul besoin d’avoir reçu un prix Nobel d’économie pour pressentir que, lorsque l’argent ne coûte rien, on ne peut faire que des bêtises ” (50). Les auteurs concluent d’ailleurs leur ouvrage par une question cruciale : “ en démocratie, est-il vraiment raisonnable de concentrer autant de pouvoirs entre les mains d’une institution exempte de tout contrôle démocratique réel et sérieux sur ses décisions ? ”.

La réponse des promoteurs du bitcoin est que la monnaie est une affaire trop sérieuse pour être confiée à quelques bureaucrates irresponsables.

- http://www.institutmolinari.org/l-helicopter-money-jusqu-ou-ira-le,2553.html

- ARTUS, Patrick, VIRARD, Marie-Paule, La Folie des banques centrales, Fayard, 2017

Quelle pérennité pour les monnaies nationales ?

Dans les économies développées, on a aujourd’hui largement perdu de vue une notion pourtant classique en science économique, celle de “ monnaie saine ” (“ sound money ”). La monnaie peut pourtant être de plus ou moins bonne qualité, c’est-à-dire réunir plus ou moins de caractéristiques propres à satisfaire les besoins de ses utilisateurs ; et le monopole dans ce domaine produit les mêmes effets pervers, au détriment du consommateur, que dans tout autre secteur (51).

La qualité des monnaies nationales est en diminution constante. Alors qu’elles ne reposent sur rien depuis 1971, qu’elles sont produites sans limites depuis 2008, et donc que leur fonction de réserve de valeur de long terme est sérieusement compromise, qu’est-ce qui leur permet de se maintenir ?

Comme le résume l’économiste Pascal Salin, “ jamais, dans toute l’histoire humaine, la monnaie n’a été aussi mal gérée, jamais elle n’a perdu aussi rapidement de sa valeur, jamais il n’y a eu autant de crises monétaires et de crises de change qu’au XXème siècle, siècle au cours duquel la monnaie a été nationalisée, où elle a été produite par des monopoles nationaux et publics. Devant une telle évidence, il est stupéfiant que l’on puisse continuer à dire qu’il est, par nature, du rôle de l’État de veiller à la stabilité monétaire et que la production monétaire constitue nécessairement un attribut de la souveraineté ! ” (52).

- La monnaie est un bien économique qui fait l’objet d’une production, plus ou moins coûteuse, et d’une demande. Sa différence majeure par rapport à un bien économique standard est que l’augmentation de sa production ne contribue pas à une augmentation du bien-être social : en diminuant la valeur relative de chaque unité, cette augmentation dégrade la fonction de réserve de valeur de la monnaie. En revanche, comme pour tout autre bien économique, la monopolisation de sa production risque d’entraîner une baisse de sa qualité – ce qui arrive notamment si la production est accrue pour des raisons politiques ou sur la base de raisonnements économiques erronés – tandis que la concurrence a les mêmes effets que dans tout autre domaine : baisse du coût de production et augmentation de la qualité.

- SALIN, Pascal, Libéralisme, Odile Jacob, 2000 (page 435)

Ce paradoxe peut s’expliquer par les quatre faits suivants.

Premièrement, les gouvernements imposent l’emploi de leur monnaie fiat pour le paiement des impôts. En quelque sorte, ces monnaies sont les seules à permettre d’acheter la possibilité de ne pas être poursuivi par l’administration fiscale. Cela leur confère presque un sous-jacent symbolique ou juridique. Mais ce dernier ne garantit en rien le maintien de leur valeur : toute l’histoire monétaire du 20ème siècle montre que des monnaies nationales peuvent brusquement perdre leur valeur dans des proportions considérables et ruiner des millions d’épargnants sans que les pouvoirs publics ne puissent rien y faire. Le fait qu’elles servent à payer l’impôt ne les protège pas du risque d’effondrement.

Deuxièmement, les États régulent étroitement les systèmes bancaires et imposent aux banques de n’ouvrir des comptes et de n’effectuer des transactions que dans ces monnaies nationales, ce qui confère à ces dernières un avantage compétitif par rapport à n’importe quel autre type de monnaie.

Troisièmement, dans la plupart des pays, le cours légal implique que personne ne peut refuser un paiement de dette effectué avec une monnaie nationale.

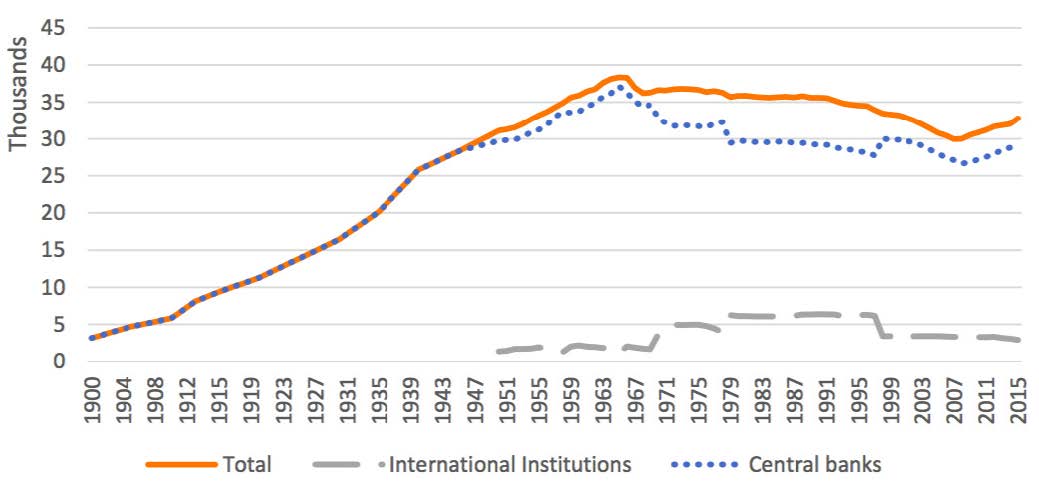

Enfin, et c’est assez paradoxal, les États, à travers leurs banques centrales, conservent d’importants stocks d’or pour maintenir la valeur de leur monnaie en cas de crise majeure, alors même que nous avons quitté l’étalon de change-or il y a presque un demi-siècle. Les réserves officielles des banques centrales et institutions internationales ont même tendance à remonter depuis 2008, après avoir diminué depuis le milieu des années 1960, comme le montre le graphique suivant.

Réserves officielles d’or, 1900-2015 (en tonnes)

L’or est désormais presque unanimement considéré chez les économistes comme une “ relique barbare ”, selon l’expression de Keynes. Il n’a aucun rôle officiel dans le système monétaire international actuel. Il n’y a aucun lien entre les réserves d’or et les monnaies nationales. Pourtant, les banques centrales éprouvent toujours le besoin de conserver ces stocks, comme pour donner une apparence de sous-jacent ou de garantie à des monnaies qui en sont largement dépourvues. Et une partie de l’opinon publique et des commentateurs se laisse piéger par cette apparence.

- https://www.gold.org/data/gold-reserves. Cité in AMMOUS Saifedean, The Bitcoin Standard: The Decentralized Alternative to Central Banking, Wiley, 2018

La perception par le grand public de la qualité de la monnaie

Si le grand public parvenait à comprendre le prix qu’il paie en termes d’inflation récurrente et d’instabilité pour le seul bénéfice que confère la facilité d’une monnaie unique dans les transactions ordinaires, et pour ne pas avoir à envisager de temps à autre l’usage d’une monnaie non familière, il trouverait certainement ce prix fort excessif (…).

Friedrich Hayek, Pour une vraie concurrence des monnaies (The Denationalization of Money, 1976) (54)

De tout temps, les gouvernements ont eu intérêt à persuader le grand public que le droit d’émettre la monnaie leur appartenait en exclusivité. Aussi longtemps que, pour des raisons pratiques, cela impliquait l’émission de pièces d’or, d’argent ou de cuivre, cela n’avait pas autant d’importance que cela en a aujourd’hui, à l’heure où nous savons qu’il existe bien d’autres types de supports monétaires, le papier en premier lieu, que les gouvernements sont moins aptes à gérer, et plus prompts à en abuser que des monnaies métalliques.

En conclusion, s’il existe aujourd’hui des monnaies que l’on peut qualifier de “ virtuelles ”, les monnaies étatiques sont sans doute les plus qualifiées pour mériter ce titre. Elles sont créées à partir de rien et leur production semble ne plus avoir aucune borne, ce qui inquiète d’ailleurs un nombre croissant d’économistes dans le monde entier. Il en va tout autrement du bitcoin, en dépit des contre-vérités forgées et colportées sur ce sujet.

Une partie de l’explosion de son cours s’explique d’ailleurs probablement par cette double prise de conscience du grand public et de quelques grands acteurs de la finance : tandis que les monnaies nationales sont fragilisées par leur sous-jacent incertain et par les politiques monétaires actuelles qui menacent leur pérennité, le bitcoin possède un sous-jacent solide, issu de la sécurité fournie par son protocole et de l’écosystème industriel et humain qui le soutient, et son rythme de création est prévisible et décroissant.

- HAYEK, Friedrich, Pour une vraie concurrence des monnaies, PUF, 2015 (page 33)