Une monnaie en devenir

Les progrès technologiques nécessaires pour permettre au bitcoin de devenir une monnaie “ normale ” seront probablement plus longs que certains ne l’espéraient, et les défis à relever sont sérieux. Mais l’innovation dans ce domaine est permanente ; c’est son rythme qui doit être pris en compte, et non simplement la situation actuelle du bitcoin, encore monnaie en devenir.

Réserve de valeur et spéculation

Certains économistes estiment que le bitcoin ne peut pas être une monnaie car il ne satisfait pas au “ théorème de régression ” énoncé par Ludwig von Mises, qui prouve qu’une monnaie, avant d’avoir une valeur d’échange, a nécessairement une valeur d’usage (1) (cf. encadré suivant).

Le théorème de régression de Mises

Considérons d’abord une monnaie marchandise, comme l’or. J’accepte de l’or comme paiement à un instant t si à l’instantt-1, j’ai constaté le pouvoir d’achat qu’il possédait. Les personnes qui l’ont accepté comme paiement à l’instant t-1 l’ont fait parce qu’ils ont constaté qu’à l’instant t-2, l’or avait un pouvoir d’achat. Ainsi de suite, en remontant jusqu’à la première utilisation de l’or comme monnaie, on trouve que la première personne qui l’a accepté comme paiement ne l’a fait que parce qu’elle avait constaté que l’or servait à un certain nombre d’usages valorisés par d’autres personnes. Ainsi, le théorème de régression affirme que toute monnaie tire sa valeur de son utilisation non monétaire. Ceci est aussi valable pour les monnaies décrétées : l’euro vient du franc, de la lire, etc. qui eux-mêmes étaient grosso modo échangeables contre de l’or jusqu’en 1971.

Brice Rothschild, Contrepoints, 06/11/13 (2)

En réalité, on peut considérer que le bitcoin satisfait bien à ce critère. Les premiers bitcoins ont été émis le 9 janvier 2009. Le premier prix en bitcoin a été posté neuf mois plus tard, le 5 octobre 2009 (1 dollar pour 1 309,03 bitcoins). Que s’est-il passé entre ces deux dates ? Pendant ces quelques mois, des passionnés, informaticiens, cryptographes, entrepreneurs, libertariens, cypherpunks et activistes en tous genres se sont emparé de ce réseau, s’y sont intéressés, y ont trouvé une valeur technique et philosophique, et ont échangé entre eux des bitcoins de manière gratuite. A mesure que le nombre de ces utilisateurs augmentait, la demande de bitcoins s’est renforcée jusqu’à atteindre un niveau permettant à ce jeton numérique d’être échangé contre des biens réels, lui conférant ainsi un rôle d’intermédiaire d’échanges et une valeur monétaire. Cette reconstitution montre qu’avant d’avoir une valeur d’échange, il a bien eu une valeur d’usage.

En revanche, qu’en est-il de son utilisation actuelle ? Le bitcoin sert encore très peu d’unité de compte. Il a cette fonction pour les ICO qui sont libellées en bitcoins. Et le fait que certaines entreprises commencent à proposer à leurs salariés d’être payés en bitcoins va sans doute contribuer à développer cette fonction.

Le bitcoin est encore très peu utilisé comme moyen d’échange, surtout depuis l’explosion de son cours et des frais de transaction qui incitent à le thésauriser, même si le nombre de commerce (physiques ou en ligne) qui l’acceptent ne cesse de progresser (3) : par exemple, au Japon, où le bitcoin a reçu un statut de moyen de paiement officiel, des dizaines de milliers de commerce sont prêts à l’accepter, dès que les frais de transaction auront diminué.

Depuis quelques années, certains analystes annoncent que l’usage du bitcoin et des cryptomonnaies se répandra en priorité dans les pays en développement, où les systèmes politiques, bancaires et monétaires sont particulièrement défaillants. D’après eux, avec la prévisible explosion du nombre de smartphones dans ces régions, plusieurs milliards de personnes supplémentaires auront bientôt, la possibilité, grâce aux cryptomonnaies, de devenir leur propre banque ; l’essor fulgurant de M-Pesa au Kenya (4) préfigurerait ce type d’évolution. Ce phénomène ne s’est pas encore produit, notamment en raison des limites actuelles du réseau Bitcoin. Il figure toujours parmi les scenarios possibles pour l’avenir.

Le bitcoin sert, en revanche, de plus en plus comme réserve de valeur, et cela malgré sa forte volatilité. Le fait que, sur longue période, et malgré des chutes brutales, son cours ait tendance à s’apprécier encourage de plus en plus d’utilisateurs à stocker de la valeur en bitcoins. Contrairement aux autres monnaies, la production du bitcoin est totalement inélastique à la demande ; les effets des variations de cette dernière sur son cours ne peuvent donc pas facilement être lissés. Sa volatilité de court terme est donc, en quelque sorte, un prix à payer pour son appréciation sur le long terme.

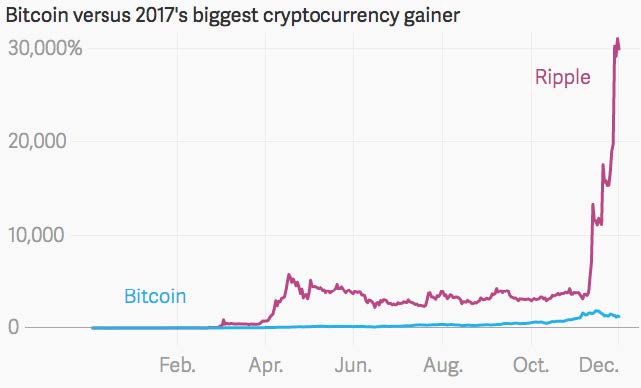

A titre de comparaison, la volatilité considérable du cours du Ripple, cryptomonnaie largement centralisée (5), n’a suscité chez les commentateurs aucune des critiques, alertes et préoccupations exprimées au sujet du bitcoin, alors qu’elle a été incomparablement plus forte, comme le montre le graphique suivant (6).

Plus généralement, la spéculation est un phénomène plus positif que ce que l’on croit souvent : outre son impact positif pour le renforcement de la sécurité du réseau et pour le financement de l’innovation en matière de protocole (cf. partie 2), elle a aussi des vertus insoupçonnées de stabilisation économique, comme l’ont rappelé de nombreux économistes à travers les siècles (cf. encadré suivant).

Les vertus de la spéculation

C’est souvent à l’occasion des bulles ou des hausses spectaculaires du prix de certains actifs qu’on incrimine la spéculation. En réalité, par le mécanisme qu’elle induit, la spéculation provoque précisément l’effet inverse, de sorte qu’en des temps difficiles, les hommes politiques devraient davantage encourager que contraindre la spéculation. Ainsi, alors que le spéculateur est toujours désigné comme le coupable des hausses fulgurantes des prix, celles-ci auraient été bien plus importantes en son absence. (…)

Benoit Malbranque, Libres, 2011 (7)

En « profitant », par « égoïsme », des opportunités « d’enrichissement personnel » qui se présentent à lui, en achetant le bien ou l’actif lorsqu’il est excessivement bon marché (donc peu demandé et fortement offert) et en le revendant lorsque son prix atteint des sommets (et qu’il est devenu très demandé et peu offert), le spéculateur agit comme un régulateur naturel, plus efficace qu’aucun gouvernement ne saura jamais l’être. En aplanissant les fluctuations des prix, il réalise une action éminemment vertueuse : il permet de stocker les biens pendant l’abondance, et de les distribuer lors de pénuries. Des vaches grasses puis des vaches maigres : tel est le monde sans les spéculateurs.

- Il ne s’agit pas d’une hypothèse historique mais d’une décomposition analytique fondée sur la logique, et dont la réfutation ne peut donc être tentée que par la logique. https://fee.org/articles/what-gave-bitcoin-its-value/

- https://www.contrepoints.org/2013/11/06/145305-theoreme-de-regression-et-bitcoin

- Des sites listent ces commerces, un peu comme, au début du web, au milieu des années 1990, Yahoo tenait à jour des listes de sites par catégories. Par exemple, pour la France: https://bitcoin.fr/depenser-ses-bitcoins/

- Jeune Afrique, 03/04/17: http://www.jeuneafrique.com/mag/421063/economie/mobile-banking-success-story-nommee-m-pesa/

- The New York Times, 04/01/18: https://www.nytimes.com/2018/01/04/technology/bitcoin-ripple.html

- Cointelegraph. https://cointelegraph.com/news/the-cream-of-the-crypto-crop-10-best-performing-assets-in-2017

- MALBRANQUE, Benoit, « Spéculations et marchés financiers », in Libres ! 100 auteurs, 100 idées, Rouget, 2012 https://www.catallaxia.org/wiki/Beno%C3%AEt_Malbranque:Sp%C3%A9culation_et_March%C3%A9s_Financiers

Limite des 21 millions et caractère déflationniste

Il convient tout d’abord d’écarter un “ faux inconvénient », celui de la limitation du volume de bitcoins émis. Dans un scénario très hypothétique, si le bitcoin devait être utilisé comme monnaie universelle, le fait que son volume total soit limité ne perturberait en rien le fonctionnement des échanges. La science économique prouve que n’importe quel volume de monnaie peut convenir pour assurer le fonctionnement des échanges. L’ajustement se fait par les prix. Ce qui compte, c’est que cette monnaie soit suffisamment divisible, pour le cas où sa valeur unitaire augmenterait beaucoup : ainsi, des échanges de petits montants restent possibles. Or le bitcoin est un million de fois plus divisible que le Dollar ou l’Euro. Si sa valeur continue de progresser (et donc que les prix libellés en bitcoin continuent à baisser), sa plus petite unité, le Satoshi, pourra servir pour les achats de petits montants. Et il sera très facile, si nécessaire, d’accroître cette divisibilité par une modification bénigne du protocole : contrairement à une éventuelle modification de la limite des 21 millions, ce changement n’aurait aucun impact sur le cours et serait donc largement accepté par la communauté.

Par ailleurs, ce volume limité est aussi un retour à une caractéristique normalement essentielle de toute monnaie, qui a été totalement perdue de vue avec les monnaies nationales contemporaines. Dans toutes les civilisations, chaque fois que de nouvelles monnaies ont été expérimentées, celles qui se sont imposées sont celles dont la relative rareté permettait de garantir que leur valeur pourrait se maintenir dans le temps (en évitant toute production ou découverte majeure soudaine).

De ce point de vue, la “ politique monétaire ” du bitcoin est particulièrement bien pensée. Elle reproduit le modèle des métaux précieux qui a démontré son utilité pendant des siècles, et notamment au 19ème siècle qui a connu une croissance mondiale majeure avec une très grande stabilité des monnaies, organisées autour de l’étalon or. Pour le bitcoin comme pour un métal précieux, le volume total est limité et l’extraction coûteuse et progressive. Cette extraction se fait selon un rythme régulier et prévisible. Dans le cas du bitcoin, ce rythme est même parfaitement régulier et prévisible puisqu’il est inscrit dans l’algorithme fondateur. Il peut d’ailleurs être modifié mais il est très peu probable qu’un consensus puisse être formé en ce sens puisque cela diminuerait la valeur des bitcoins des acteurs impliqués.

Toutes choses égales par ailleurs, si la demande de bitcoins augmente plus que son rythme d’émission (qui est de plus en plus lent), sa valeur unitaire continuera d’augmenter. Le bitcoin est donc une monnaie en quelque sorte “ déflationniste ” (mais sans l’origine de la déflation que constitue normalement la réduction de monnaie et de substituts monétaires).

Or, contrairement à une idée très répandue, la déflation n’est pas mauvaise en soi. Tout dépend de ses causes et de ses circonstances historiques, qui peuvent être de natures très différentes (8). Si la déflation est causée par des faillites en série et une perte de confiance généralisée dans l’économie, elle peut être dévastatrice. Si, en revanche, elle résulte d’une concurrence accrue entre producteur et/ou d’une accélération du progrès technique, elle n’a rien de problématique : elle est même au contraire un immense avantage pour les consommateurs.

Selon l’économiste Jesus Huerta de Soto, l’un des principaux représentants contemporains de l’école autrichienne, la déflation “ est particulièrement salutaire lorsqu’elle naît de la conjonction d’une offre monétaire stable et d’une augmentation de la productivité. Un exemple : l’étalon-or au XIXº siècle. À cette époque, la quantité d’or augmentait seulement d’1% à 2% par an. À la même période, les entreprises du secteur industriel générèrent les augmentations de richesse les plus importantes de l’histoire ” (9).

Par ailleurs, la déflation peut, dans certaines configurations, avoir des effets positifs en termes économiques mais aussi politiques et moraux. D’après Guido Hülsmann, autre économiste du courant autrichien, “ la déflation est plutôt un grand promoteur de la liberté. Elle stoppe l’inflation et détruit les institutions qui la produisent. Elle abolit l’avantage relatif dont jouissent les financements à crédit, sous un régime d’inflation, par rapport aux investissement financés par de l’épargne. Par conséquent, elle décentralise le processus d’investissement et rend les banques, les entreprises, et les individus plus prudents et plus autonomes qu’ils ne l’auraient été sous un régime inflationniste ” (10).

Dans le cas du bitcoin, la baisse des prix nominaux n’aurait aucune cause récessioniste. La question pourrait en revanche se poser de savoir si elle ne favoriserait pas la thésaurisation. En réalité, les besoins des individus ne sont pas les mêmes en même temps, et il n’y a aucune raison de pré-supposer que tous seraient prêts à reporter leur demande de consommation en même temps pour attendre une hausse du cours du bitcoin.

Par ailleurs, si cette caractéristique déflationniste du bitcoin amène certains à moins consommer, cela devrait réjouir ceux qui estiment que notre société consomme trop, au détriment des équilibres naturels ou de certaines valeurs traditionnelles. Les adeptes des théories de la décroissance pourraient être intéressés par le fait que le bitcoin semble rendre impossible une partie des mécanismes qu’ils critiquent, fondés sur la multiplication du crédit et la recherche permanente de croissance économique (11).

Une telle analyse serait pourtant fausse.

Premièrement, la thésaurisation n’empêche en rien la création de richesses et l’apparition de nouveaux biens et services. En effet, ce qui crée la richesse n’est pas la monnaie (n’importe quelle quantité de monnaie pouvant suffire à n’importe quelle économie, aussi développée soit-elle) : ce sont les moyens de production au sens large, ressources humaines incluses, et la manière dont ils sont utilisés. Si une majorité de détenteurs de monnaie thésaurisent, cela ne fait que donner une influence relative supérieure à ceux qui ne thésaurisent pas. Comme si les premiers déléguaient leur pouvoir économique aux seconds. La puissance productive globale reste inchangée, tout comme le niveau de consommation, même si cette dernière porte sur des produits de nature différente.

Deuxièmement, on peut très bien imaginer que des banques détenant des bitcoins émettent des crédits libellés dans une nouvelle (crypto)monnaie, tout en gardant un système de réserves fractionnaires leur permettant une expansion massive du crédit (cf. infra).

Enfin, en termes théoriques, une monnaie comme le bitcoin, qui ne se déprécie pas avec le temps, peut contribuer à augmenter le niveau moyen de ce qui est appelé en économie la “ préférence temporelle pour le futur ” (12). Une monnaie qui se déprécie incite, avec d’autres facteurs (comme l’instabilité juridique, la pression fiscale, les guerres, etc.) à épargner peu et à consommer du capital. Au contraire, une monnaie stable sur le long terme incite à l’investissement et à la construction du futur.

Le 19ème siècle illustre bien cette idée: c’est, dans l’histoire de l’humanité, l’une des périodes les plus fertiles en développement économique et social, en progrès scientifique et médical, en réalisations industrielles, artistiques, etc. Et c’est aussi un siècle au cours duquel, à quelques exceptions près, causées par des interventions étatiques intempestives, les monnaies, fondées sur l’étalon or, ont conservé une valeur remarquablement stable (13). Cette dimension est peu comprise dans les sociétés contemporaines, largement influencées par la croyance issue de Keynes, prétendant que le développement économique est fondé davantage sur la consommation que sur l’épargne et l’accumulation du capital (14).

- SALIN, Pascal, Les Systèmes monétaires, des besoins individuels aux réalités internationales, Odile Jacob, 2016

- Institut Economique Molinari, 10/06/15: http://www.institutmolinari.org/comme-l-etalon-or-entretien-avec,2138.html

- HULSMANN, Guido, Déflation et liberté, Thomas Editions, 2015. Texte intégral: https://www.institutcoppet.org/2011/08/15/guido-hulsmann-deflation-et-liberte-2008

- En revanche, ce qu’on appelle les politiques économiques de « relance par la consommation » (parfois revendiquées par les mêmes qui critiquent la « société de consommation ») seront plus difficiles à réaliser dans un monde où le bitcoin serait la monnaie universelle.

- https://www.wikiberal.org/wiki/Pr%C3%A9f%C3%A9rence_temporelle

- AMMOUS Saifedean, The Bitcoin Standard: The Decentralized Alternative to Central Banking, Wiley, 2018

- Croyance réfutée par les travaux des économistes de l’école autrichienne, en particulier HAZLITT Henry, The Failure of The New economics, An Analysis of the Keynesian fallacies, D. Van Nostrand Company Inc., 1965 et HAYEK, Friedrich, Contra Keynes And Cambridge: Essays, Correspondence. University of Chicago Press, 2012